开篇钩子:现实中的困扰

上周五傍晚,李阿姨站在社区医院的服务窗口前,手里紧紧攥着那张蓝色的医保卡,眉头紧锁。"小姑娘,我这卡里存了好几千块钱,真的一分都取不出来吗?"她的声音带着些许焦急,这是很多参保人共同的疑问——医保卡里的钱究竟能不能变现。

误区解剖:常见的认知偏差

很多人误以为医保卡就是普通的储蓄卡,里面的钱想取就取。实际上,医保个人账户资金具有专款专用属性,受《社会保险法》严格监管。数据显示,超过70%的参保人对这项政策存在误解,不少人尝试过各种"套现"方法却触犯了法律红线。

错误观念一:可以直接到银行ATM机提取

这种想法在逻辑上看似合理,但现实中完全行不通。医保卡与银行卡是两个独立系统,技术架构和监管体系完全不同。

曾有报道称,某地男子试图通过改装POS机套取医保金被判处有期徒刑3年,罚款5万元。

实操步骤:合规使用的正确路径

既然不能直接提取现金,那么这些钱该如何合理使用呢?以下是经过验证的正规使用渠道:

| 使用场景 | 具体操作方式 | 注意事项 |

|---|---|---|

| 药店购药 | 出示医保卡+密码支付药品费用 | 需在定点药店,部分保健品也可报销 |

| 医院就诊 | 挂号时刷医保卡,结算时自动扣费 | 门诊和住院均可使用,比例不同 |

| 家庭成员共济 | 绑定家人信息,为其支付医疗费用 | 需提前在社保APP完成绑定 |

特殊情况下的处理办法

如果遇到异地就医、突发急病等特殊情况,可以按照以下流程操作:

- 先自费垫付相关费用

- 保存好所有票据原件

- 回到参保地办理报销手续

- 报销金额会转入指定银行账户

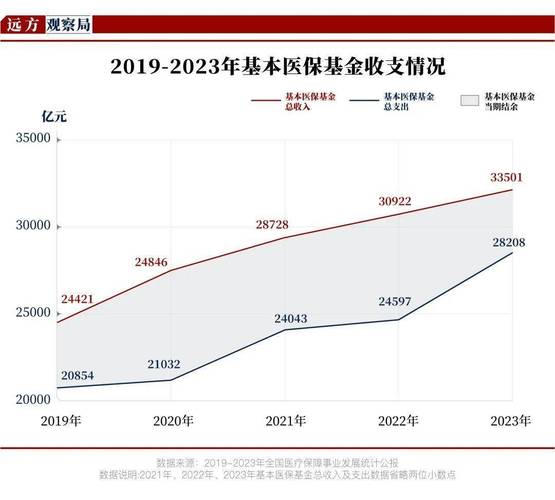

数据锚点:政策背后的现实考量

为什么国家要对医保资金进行如此严格的管控?一组数据或许能说明问题:截至2023年底,全国基本医疗保险基金累计结余超4万亿元,但部分地区已出现穿底风险。每放宽一个提取口,可能带来的管理漏洞都是几何倍数增长。

国际经验对比

对比美国的健康储蓄账户(HSA)制度,我国的医保个人账户设计更加注重社会共济性。美国允许HSA余额滚存继承,而我国强调当期使用效率,这体现了不同的保障理念。

决策分叉:面对急需用钱怎么办

当确实面临资金周转困难时,建议考虑这些替代方案:

- 申请商业健康保险贷款

- 利用信用卡分期缓解压力

- 向亲友短期借贷

- 查询当地医疗救助政策

结尾:行动号召与提醒

记住,任何承诺可以帮助"提取医保现金"的行为都涉嫌违法。保护好自己的合法权益,也别让便民政策变成伤民陷阱。如果你正为此事烦恼,不妨先打开手机上的社保APP,了解最新的政策更新——有时候,答案就在你指尖。